Generación deValor Económico

G4-EC8

Generación deValor EconómicoG4-EC8

Construimos modelos comerciales innovadores, eficientes y rentables.

|

Indicadores

|

2014

|

2015

|

Variación

|

|---|---|---|---|

| Cartera total (millones de pesos) | 23,951 | 28,496 | 19.0% |

| Resultado neto | 3,162 | 3,161 | 0.0% |

| Eficiencia operativa | 27.6% | 30.00% | 2.4 pp |

| Empleo directo | 18,999 | 20,179 | 6.2% |

| Empleo indirecto(1) | 2’883,686 | 3’218,117 | 11.6% |

(1)Número de clientes al cierre del periodo multiplicado por 1.0032 personas contratadas por micronegocios, según Encuesta Nacional de Micronegocios 2010 realizada por el INEGI.

Construimos modelos comerciales innovadores, eficientes y rentables.

|

Indicadores

|

2014

|

2015

|

Variación

|

|---|---|---|---|

| Cartera total (millones de pesos) | 23,951 | 28,496 | 19.0% |

| Resultado neto | 3,162 | 3,161 | 0.0% |

| Eficiencia operativa | 27.6% | 30.00% | 2.4 pp |

| Empleo directo | 18,999 | 20,179 | 6.2% |

| Empleo indirecto(1) | 2’883,686 | 3’218,117 | 11.6% |

(1)Número de clientes al cierre del periodo multiplicado por 1.0032 personas contratadas por micronegocios, según Encuesta Nacional de Micronegocios 2010 realizada por el INEGI.

Desempeño financiero

G4-DMA DESEMPEÑO ECONÓMICOAl ser el Grupo líder en servicios financieros para la base de la pirámide y en cumplimiento con nuestra labor de erradicar la exclusión financiera, tenemos la responsabilidad de generar resultados constantes y transparentes que permitan a nuestros grupos de interés tomar las mejores decisiones.

G4-2, G4-14Aun cuando existen riesgos en el incremento de la morosidad, en costos de servicios denominados en dólares, en el encarecimiento de los costos de fondeo y en la probabilidad de que cierto número de

clientes decidan no acceder a más créditos, en conjunto con el contexto microeconómico y macroeconómico, nuestro destacado desempeño financiero trae consigo impactos positivos que permiten nuestra permanencia en el tiempo como el Grupo impulsor de la economía y que pone al alcance de un mayor número de personas infraestructura de puntos de servicio, nuevos productos y servicios, creación de fuentes de empleo, además de consolidar la relación con nuestros fondeadores –banca comercial, banca de desarrollo y mercado de deuda–.

Contamos con procesos de control del desempeño cuyo objetivo es maximizar los impactos positivos e identificar los posibles riesgos, así como mitigar los impactos negativos en los resultados de Gentera y sus empresas.

Para gestionar tales impactos, permitir el cumplimiento de las metas establecidas, facilitar las posibles desviaciones que presente el plan de negocios aprobado e informar a nuestros grupos de interés sobre estos procesos y resultados, nos valemos de diversas herramientas y órganos, como son:

- Estados financieros mensuales sobre todas las empresas del Grupo

- Análisis financiero mensual

- Contacto constante con el mercado de Capitales y Deuda

- Plan de negocio anual y presupuesto anual

- Comités del Consejo de Administración, los cuales asesoran a la administración con las mejores prácticas de la industria y de otros países

- Indicadores de gestión y tableros de control que se reportan a los Comités y al Consejo

- Reportes a entidades externas –CNBV, BMV, SBS, calificadoras, analistas, fondeadores, autoridades y reguladores–

- Reporte de eventos relevantes

- Monitoreo del proceso de control presupuestal

Activos y capacidades

De conformidad con estas líneas de acción, en 2015 logramos:

- Más de 3.2 millones de clientes, crecimiento de 333,364 clientes respecto a 2014

- Una cartera de 28,496 mdp, lo que representó un crecimiento del 19% en relación a 2014

- Con la incorporación de Intermex, la adición del producto de remesas a la oferta de servicios para nuestros clientes

- La adquisición del 99.9% de las acciones de Compartamos Financiera en Perú

- La primera emisión de deuda en el mercado de valores en Perú

- La implementación del nuevo ERP corporativo de SAP en Gentera

Como parte de nuestra renovación estratégica, hemos redefinido nuestra aspiración. En Gentera aspiramos a empoderar a 10 millones de personas del segmento sub-atendido en los próximos 10 años para mejorar su vida mediante soluciones financieras personalizadas y digitales, generando valor compartido.

Para lograr nuestra aspiración, hemos trazado nuestro rumbo estratégico a cinco años, tendiente al crecimiento a través de la diversificación de geografías, clientes y soluciones financieras, profundizando la relación con nuestros clientes y operando de forma eficiente.

Crecimiento de la

cartera en

19%

Utilidad neta

3,161 MDP

Cartera vencida de

3.09%

9.3%

ROA

25.1%

ROE

Metas 2016

- Aumentar la cartera

- Aumentar el margen financiero

- Llegar a más clientes

- Mantener las tasas

- Eficientar el gasto

| Concepto | 2013 | 2014 | 2015 |

% variación 15/14 |

|---|---|---|---|---|

| Clientes | 2’754,860 | 2’874,488 | 3’207,852 | 11.6% |

| Colaboradores | 19,339 | 18,999 | 20,179 | 6.2% |

| Oficinas de Servicios(1) | 577 | 635 | 758 | 19.4% |

| Cartera (millones de pesos) | 20,706 | 23,951 | 28,496 | 19.0% |

| Saldo promedio por cliente | 7,516 | 8,332 | 8,883 | 6.6% |

| Índice de morosidad | 3.12% | 3.28% | 3.09% | -19.0 pp |

| (Millones de pesos) | ||||

| Intereses de cartera de crédito | 12,475 | 14,348 | 17,167 | 19.6% |

| Ingreso procedente de inversiones financieras(2) | 115 | 103 | 109 | 5.8% |

|

Ingresos de la venta de activos (tangibles e intangibles) |

-39 | 7 | -15 | -314.3% |

| Ingresos por intereses | 12,590 | 14,451 | 17,276 | 19.5% |

| Gastos por intereses | 818 | 822 | 885 | 7.7% |

| Margen financiero | 11,772 | 13,629 | 16,391 | 20.3% |

| Margen financiero ajustado por riesgos | 10,164 | 11,937 | 14,185 | 18.8% |

| Gastos operativos | 6,763 | 7,939 | 10,156 | 27.9% |

| Sueldos y prestaciones(3) | 4,328 | 4,905 | 6,030 | 22.9% |

| Impuestos(4) | 1,241 | 981 | 1,445 | 47.3% |

| Inversiones en comunidades (millones de pesos) | ||||

| Donativos monetarios + en especie (FRSC) | 29.4 | 32.1 | 36.7 | 14.3% |

| Contribuciones uno a uno (Convocatoria por la educación) | N/A | N/A | 5.7(5) | |

| Voluntariado (Fundación) | 0.4 | 0.9 | 2.7 | 200.0% |

| Contribuciones en especie de servicios o equipo | 3.6 | 2.8 | 6.8 | 142.9% |

| Costos de gestión de donativos, voluntariado y programas dirigidos a las comunidades (FRSC) | 1.4 | 0.8 | 0.5 | -37.5% |

| Gastos e inversiones para la protección del medio ambiente (millones de pesos) | ||||

| Costos de prevención y gestión ambiental | 0.8 | 1.3 | 1.6 | 23.1% |

| (Millones de pesos) | ||||

| Resultado de la operación | 3,512 | 4,147 | 4,658 | 13.0% |

| Resultado neto | 2,271 | 3,162 | 3,161 | 0.0% |

| Capitalización (desglosada en términos de deuda) | 15,222 | 16,083 | 21,142 | 31.5% |

| Capitalización (en términos de patrimonio) | 8,943 | 12,060 | 13,501 | 11.9% |

| Cartera promedio | 20,359 | 22,801 | 26,460 | 16.0% |

| Promedio activos productivos | 22,399 | 25,442 | 29,110 | 14.4% |

| Resultado operativo / cartera promedio | 17.3% | 18.2% | 17.6% | -0.60 pp |

| Resultado neto / cartera promedio | 11.2% | 13.9% | 11.9% | -2.00 pp |

| Resultado operativo / activos productivos promedio | 15.7% | 16.3% | 16.0% | -0.30 pp |

| Resultado neto / activos productivos promedio | 10.1% | 12.4% | 10.9% | -1.50 pp |

| Activo | ||||

| Disponibilidad + Inversiones en valores + Deudores por reporto | 2,533 | 3,363 | 3,539 | 5.2% |

| Activo | 25,362 | 30,543 | 36,514 | 19.5% |

| Liquidez (disponibilidad + inversiones en valores) / activo total | 10.0% | 11.0% | 9.7% | -1.30 pp |

| Cartera total | 20,706 | 23,951 | 28,496 | 19.0% |

| Cartera vencida | 645 | 785 | 881 | 12.2% |

| Activo fijo | 976 | 921 | 1,087 | 18.0% |

| Pasivo | ||||

| Pasivo total | 16,419 | 18,483 | 23,014 | 24.5% |

| Pasivo con costo | 15,222 | 16,083 | 21,142 | 31.5% |

| Capital contable | 8,943 | 12,060 | 13,501 | 11.9% |

| Utilidad neta por acción (cifra en pesos) | 1.38 | 1.90 | 1.93 | 1.6% |

| Activos promedio | 25,025 | 28,726 | 33,855 | 17.9% |

| Capital contable promedio | 8,977 | 10,758 | 12,587 | 17.0% |

| ROA (resultado neto / activo promedio) | 9.1% | 11.0% | 9.3% | -1.70 pp |

| ROE (resultado neto / capital contable promedio) | 25.3% | 29.4% | 25.1% | -4.30 pp |

| Valor contable por acción (cifra en pesos) | 5.4 | 7.3 | 8.2 | 12.3% |

| Precios de acción al cierre del ejercicio (cifra en pesos) | 24.4 | 29.7 | 33.35 | 12.5% |

| Total de acciones para cálculo UPA y PCA | 1,648’211,536 | 1,648’211,536 | 1,638’682,719 | -0.6% |

(1) Incluye Oficinas de México, Perú y Guatemala, así como las 60 sucursales con imagen de Intermex y 11 sucursales de Compartamos Banco.

(2) Cantidades obtenidas en concepto de intereses sobre préstamos financieros, dividendos por tenencia de acciones, regalías e ingresos directos procedentes de activos.

(3) Incluye sueldos, bonos, prestaciones y bono de transporte (pasajes a fuerza de ventas).

(4) ISR causado y diferido de la utilidad.

(5) En 2013 y 2014 no contábamos con contribuciones uno a uno. La línea base para este indicador es el año 2015.

| Valor de la acción | 2013 | 2014 | 2015 |

Variación de la acción COMPRAR C / Gentera |

||

| Pesos | % | Dólares | ||||

| Valor de la acción al último día hábil del año | 24.4 | 29.7 | 33.4 | 3.7 | 12.5% | 0.2 |

| Tipo de cambio publicado el día 04 de enero de 2016 en el DOF | 13.0843 | 14.7414 | 17.2487 | |||

| Número de acciones | 1,648’211,536 | 1,648’211,536 | 1,638’682,719 | |||

| Número de accionistas efectivos | 5 | 5 | 3 | |||

|

Cartera de crédito (millones de pesos) |

2013 | 2014 | 2015 |

| México | 16,447 | 18,961 | 22,850 |

| Perú | 4,045 | 47,683 | 5,237 |

| Guatemala | 189 | 221 | 409 |

| Total* | 20,681 | 23,951 | 28,496 |

*En 2013, la cartera de crédito a diferencia de la cartera de EEFF no considera un préstamo de cartera comercial por 25 millones de pesos.

| Ingreso por interés en 2015 | Millones de pesos | % |

| México | 15,442 | 89.4% |

| Perú | 1,569 | 9.1% |

| Guatemala | 265 | 1.5% |

| Total* | 17,276 | 100.0% |

| Principales indicadores | México | Perú | Guatemala | |||

| 2015 | ∆ vs 2014 | 2015 | ∆ vs 2014 | 2015 | ∆ vs 2014 | |

| Cartera vencida / cartera total | 2.86% | 0.20 pp | 4.18% | -1.47 pp | 2.23% | -2.74 pp |

| Índice de cobertura | 179.9% | 4.9 pp | 168.2% | 19.6 pp | 182.0% | 64.6 pp |

| ROA | 11.6% | -3.4 pp | 2.9% | -1.5 pp | 3.2% | 3.4 pp |

| ROE | 31.7% | -7.2 pp | 12.5% | -21.2 pp | 4.4% | 4.6 pp |

|

Porcentaje de la cartera desglosado, según la región y/o unidad de negocio |

Compartamos Banco | Yastás | Aterna | Gentera |

Compartamos Financiera |

Compartamos S.A. |

| (México) | (México) | (México) | (México) | (Perú) | (Guatemala) | |

| 80.2% | 0% | 0% | 0% | 18.4% | 1.4% |

| Utilidad neta (millones de pesos) | |||

| 2013 | 2014 | 2015 | |

|

México (Compartamos Banco) |

2,496 | 3,233 | 3,001 |

| Perú | 76.08 | 205.79 | 149 |

| Guatemala | Aún no generaba utilidades | 0.77 | 15.32 |

| Gentera, S.A.B. y subsidiarias | 2,271 | 3,162 | 3,161 |

Valor económico creado, distribuido y retenido

|

Concepto (millones de pesos) |

2013 | 2014 | 2015 |

| Valor económico directo creado(1) | 13,307 | 15,257 | 18,641 |

| Valor económico distribuido(2) | 9,136 | 10,071 | 12,880 |

| Valor económico retenido(3) | 4,171 | 5,186 | 5,761 |

| Resultado neto | 2,271 | 3,162 | 3,161 |

(1) Valor económico directo creado = ingresos por intereses + comisiones y tarifas cobradas + resultado por intermediación + otros ingresos (egresos) de la operación, neto.

(2) Valor económico distribuido = gastos por intereses + comisiones y tarifas pagadas + gastos de administración y promoción + participación en el resultado de asociada + impuestos – depreciación y amortización.

(3) Valor económico retenido = valor económico directo creado - valor económico distribuido.

| Concepto | 2013 | 2014 | 2015 |

| Número de clientes | 2’754,860 | 2’874,488 | 3’207,852 |

| Margen financiero (millones de pesos) | 11,772 | 13,629 | 16,391 |

| Eficiencia operativa | 27.0% | 27.6% | 30.0% |

| Resultado de operación (millones de pesos) | 3,512 | 4,147 | 4,658 |

|

Utilidad neta |

2,271 | 3,162 | 3,161 |

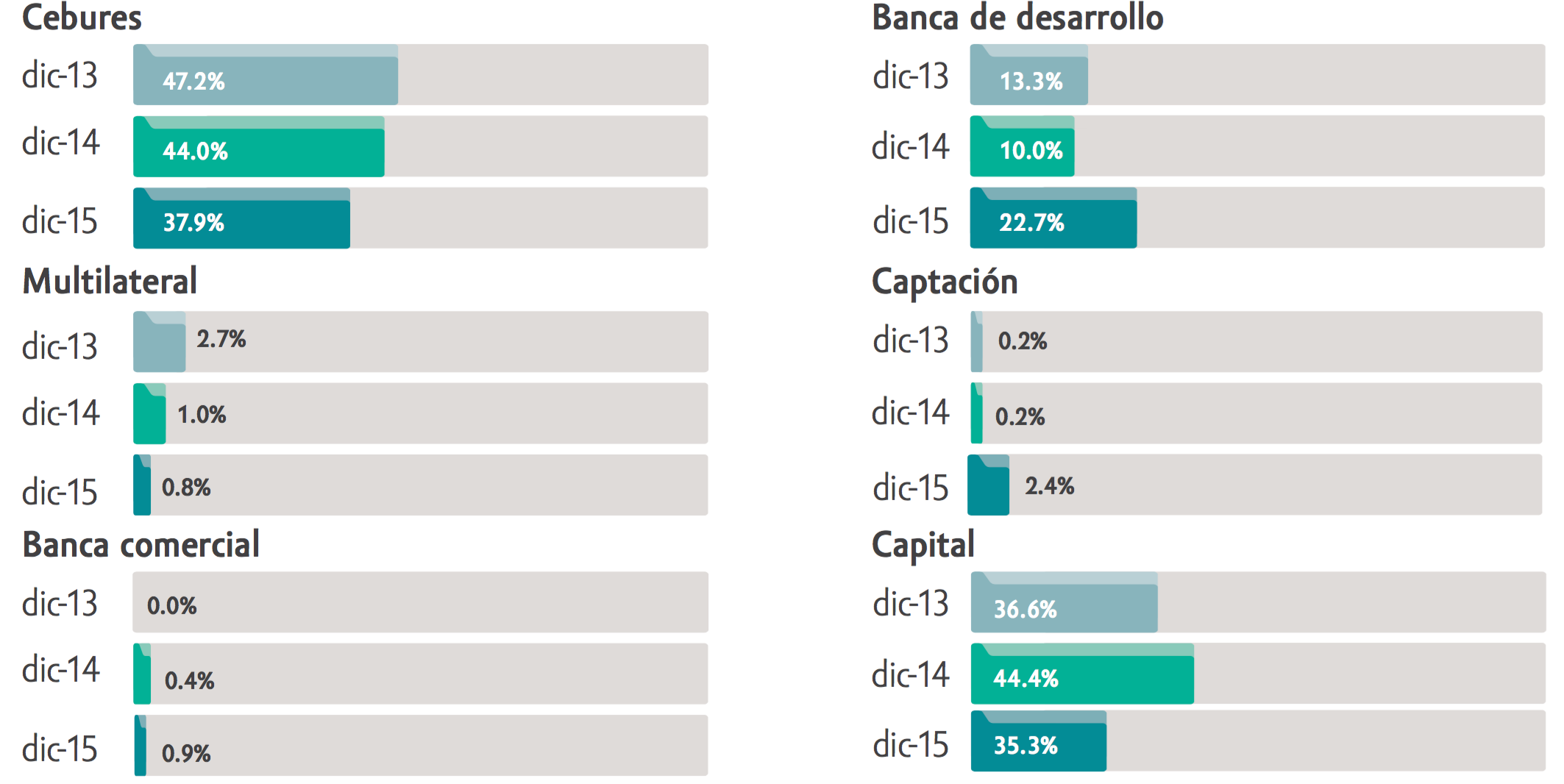

Fondeo (Compartamos Banco)

|

Datos de Compartamos Banco |

Capital | Banca Comercial | Banca de Desarrollo | Multilateral | Cebures | Captación | Total |

| Dic-13 | 36.6% | 0.0% | 13.3% | 2.7% | 47.2% | 0.2% | 100% |

| Dic-14 | 44.4% | 0.4% | 10.0% | 1.0% | 44.0% | 0.2% | 100% |

| Dic-15 | 35.3% | 0.9% | 22.7% | 0.8% | 37.9% | 2.4% | 100% |

|

Datos de Perú(1) |

Capital | Banca Comercial | Banca de Desarrollo | Multilateral | Fondos de Inversión | Captación | Total |

| Dic-13 | 11.0% | 10.0% | 30.2% | 3.7% | 29.4% | 15.7% | 100% |

| Dic-14 | 14.2% | 10.6% | 18.8% | 7.9% | 29.6% | 18.9% | 100% |

| Dic-15 | 26.0% | 12.8% | 20.0% | 2.7% | 20.7% | 17.8% | 100% |

(1) En el caso de la determinación del Fondeo para 2013 y 2014, se modificó la estructura, incluyéndose el Fondeo por Captación.

| Datos de Gentera y México | 2014 | 2015 | ||

| Banco | Gentera | Banco | Gentera | |

| Índice de eficiencia acumulado | 63.0% | 65.7% | 68.1% | 68.6% |

| Capital Contable / Activo Total | 41.4% | 39.5% | 34.0% | 37.0% |

| ICAP | 33.1% | N/A | 29.1% | N/A |